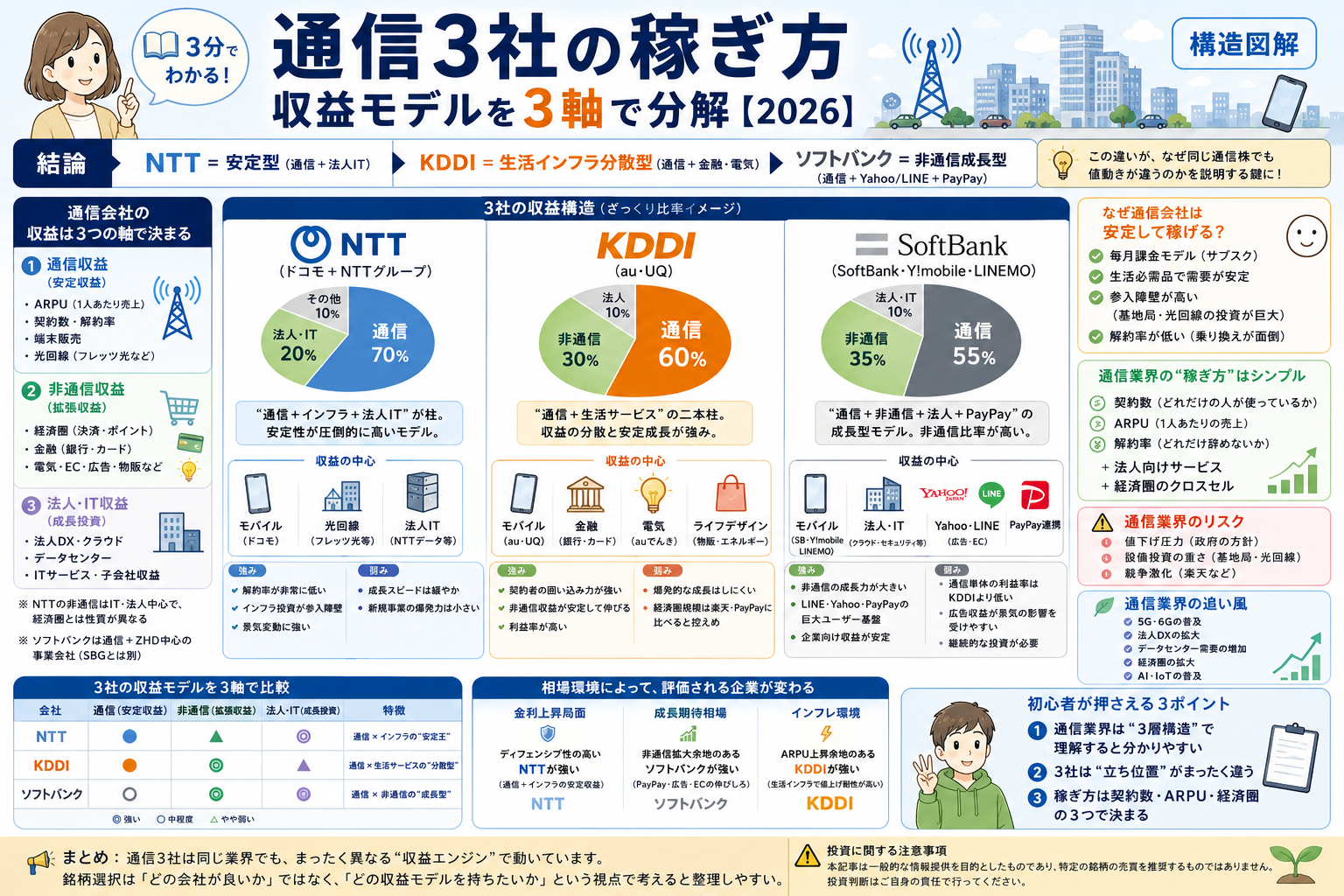

📌 結論:3社の収益モデルはこう違う

- NTT=安定型(通信+法人IT)

- KDDI=生活インフラ分散型(通信+金融・電気)

- ソフトバンク=非通信成長型(通信+Yahoo/LINE+PayPay)

この違いが、

「なぜ同じ通信株なのに値動きが違うのか」を説明する鍵になります。

通信3社(NTT・KDDI・ソフトバンク)は同じ「通信会社」に見えて、実は 収益モデルがまったく異なる構造で動いています。

この記事では、各社の有価証券報告書・決算資料をもとに

通信・非通信・法人(+IT)という3軸に分解して、3社の“稼ぎ方の本質”をわかりやすく整理します。

※この記事は「通信3社比較(入門編)」の深掘り版です。

勢力図 → 比較(入門) → 本記事(収益モデル編)という順で読むと理解が体系化されます。

🧩 1. 通信会社の収益は“3つの軸”で決まる

通信会社のビジネスは、

「安定収益」「拡張収益」「成長投資」

という3つの軸で整理できます。

① 通信収益(安定収益)

- ARPU(1人あたり売上)

- 契約数

- 解約率

- 端末販売

- 光回線(フレッツ光・auひかり・NURO光など)

② 非通信収益(拡張収益)

- 経済圏(au PAY、PayPay、楽天経済圏)

- 金融(銀行・カード)

- 電気(auでんき)

- EC・広告(Yahoo、LINE、楽天市場)

- 物販・エネルギー

③ 法人・IT収益(成長投資)

- 法人DX(クラウド・データセンター)

- ITサービス(NTTデータなど)

- 子会社収益

※NTTは 「法人・IT(NTTデータ)」が大きく、一般的な“経済圏型の非通信”とは性質が異なる。

※ソフトバンクは 通信+ZHD+PayPayが主体の事業会社(持株会社のSBGとは別)。

📊 2. 3社の収益構造(ざっくり比率イメージ)

※各社有価証券報告書およびセグメント開示をもとに概算整理

(正確な比率ではなく“構造を理解するためのもの”です)

■ NTT(ドコモ+NTTグループ)

- 通信:70%

- 法人・IT(NTTデータ等):20%

- その他:10%

※NTTの“非通信”は、KDDIやSBのような経済圏ではなく、IT・法人領域が中心。

■ KDDI(au・UQ)

- 通信:60%

- 非通信(金融・電気・物販):30%

- 法人:10%

■ ソフトバンク(SoftBank・Y!mobile・LINEMO)

- 通信:55%

- 非通信(Yahoo・LINE・PayPay連携):35%

- 法人・IT:10%

※持株会社のSBGとは別会社で、本体は通信+ZHD中心の事業会社。

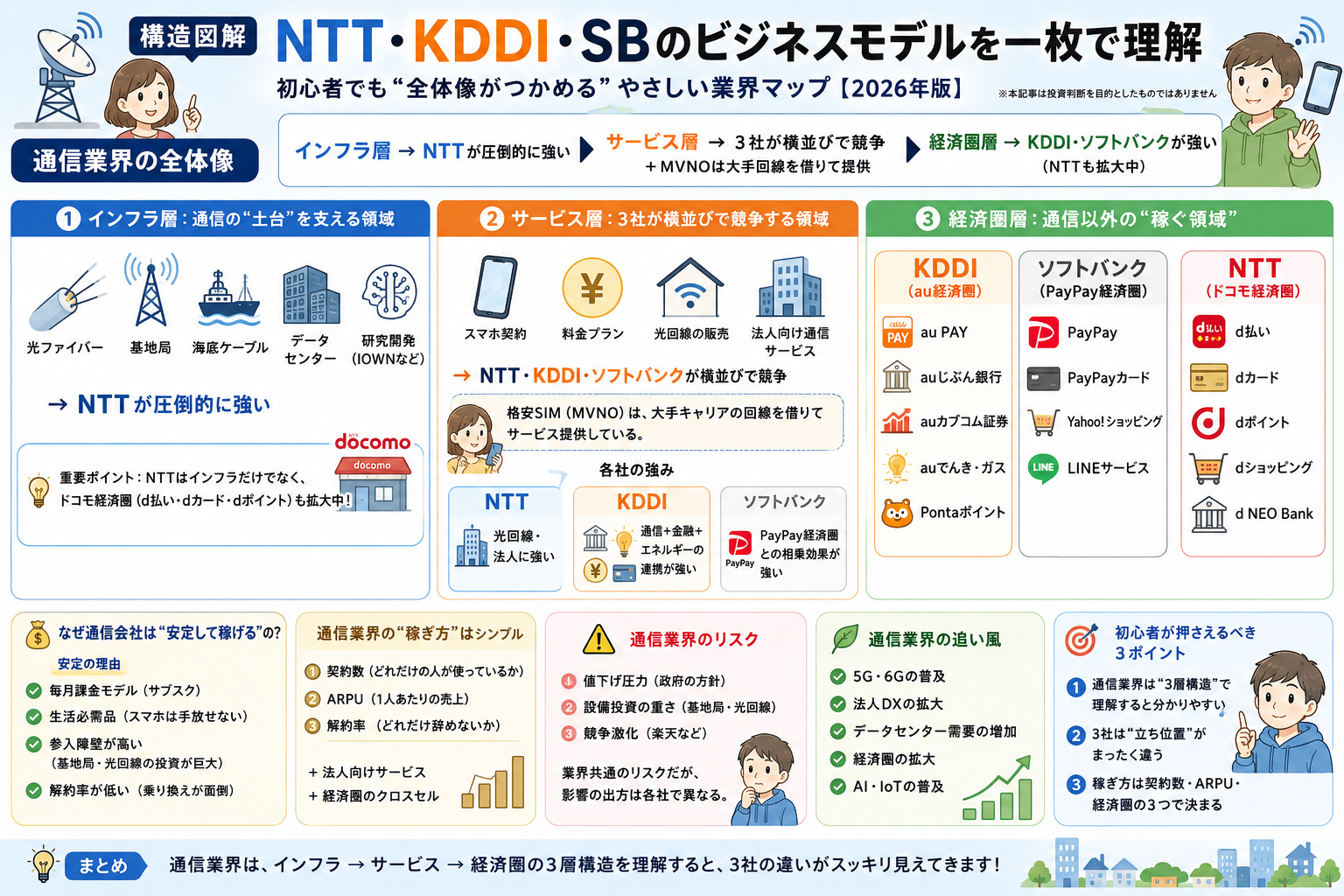

📡 3. NTTの収益モデル:通信 × インフラ × 法人IT

■ 収益の中心

- モバイル(ドコモ)

- 光回線(フレッツ光・光コラボ)

- 法人IT(NTTデータ、データセンター)

■ 特徴

- 通信収益の安定性が圧倒的

- 光回線の“土台”を握ることで競争優位

- NTTデータのグローバルITが成長ドライバー

■ 強み

- 解約率が非常に低い

- インフラ投資が参入障壁になる

- 景気変動に強い

■ 弱み

- 成長スピードは緩やか

- 新規事業の爆発力は小さい

🔶 4. KDDIの収益モデル:通信 × 生活インフラ(非通信)

■ 収益の中心

- モバイル(au・UQ)

- 金融(auじぶん銀行・au PAYカード)

- 電気(auでんき)

- ライフデザイン(物販・エネルギー)

■ 特徴

- 通信+生活サービスの二本柱

- 1人あたりの収益(ARPU)が高い

- 経済圏が堅実に育っている

■ 強み

- 契約者の囲い込み力が強い

- 非通信収益が安定して伸びる

- 利益率が高い

■ 弱み

- 爆発的な成長はしにくい

- 経済圏の規模は楽天・PayPayに比べると控えめ

⚫ 5. ソフトバンクの収益モデル:通信 × 非通信 × 法人 × PayPay

■ 収益の中心

- モバイル(SoftBank・Y!mobile・LINEMO)

- 法人(クラウド・セキュリティ)

- Yahoo・LINE(広告・EC)

- PayPay連携

※投資色はSBGほど強くない

※本体は通信+ZHD中心の事業会社

■ 特徴

- 非通信比率が高い“成長型”構造

- PayPay経済圏の成長が大きな武器

- 法人領域は「近年伸びている重要成長領域」

■ 強み

- 非通信の成長力が大きい

- LINE・Yahoo・PayPayの巨大ユーザー基盤

- 企業向け収益が安定

■ 弱み

- 通信単体の利益率はKDDIより低い

- ZHDの広告収益が景気の影響を受けやすい

- 非通信拡大には継続的な投資が必要

🧠 6. 3社の収益モデルを“3軸”で比較するとこうなる

- NTT:通信 × インフラの“安定王”

- KDDI:通信 × 生活サービスの“分散型”

- ソフトバンク:通信 × 非通信の“成長型”

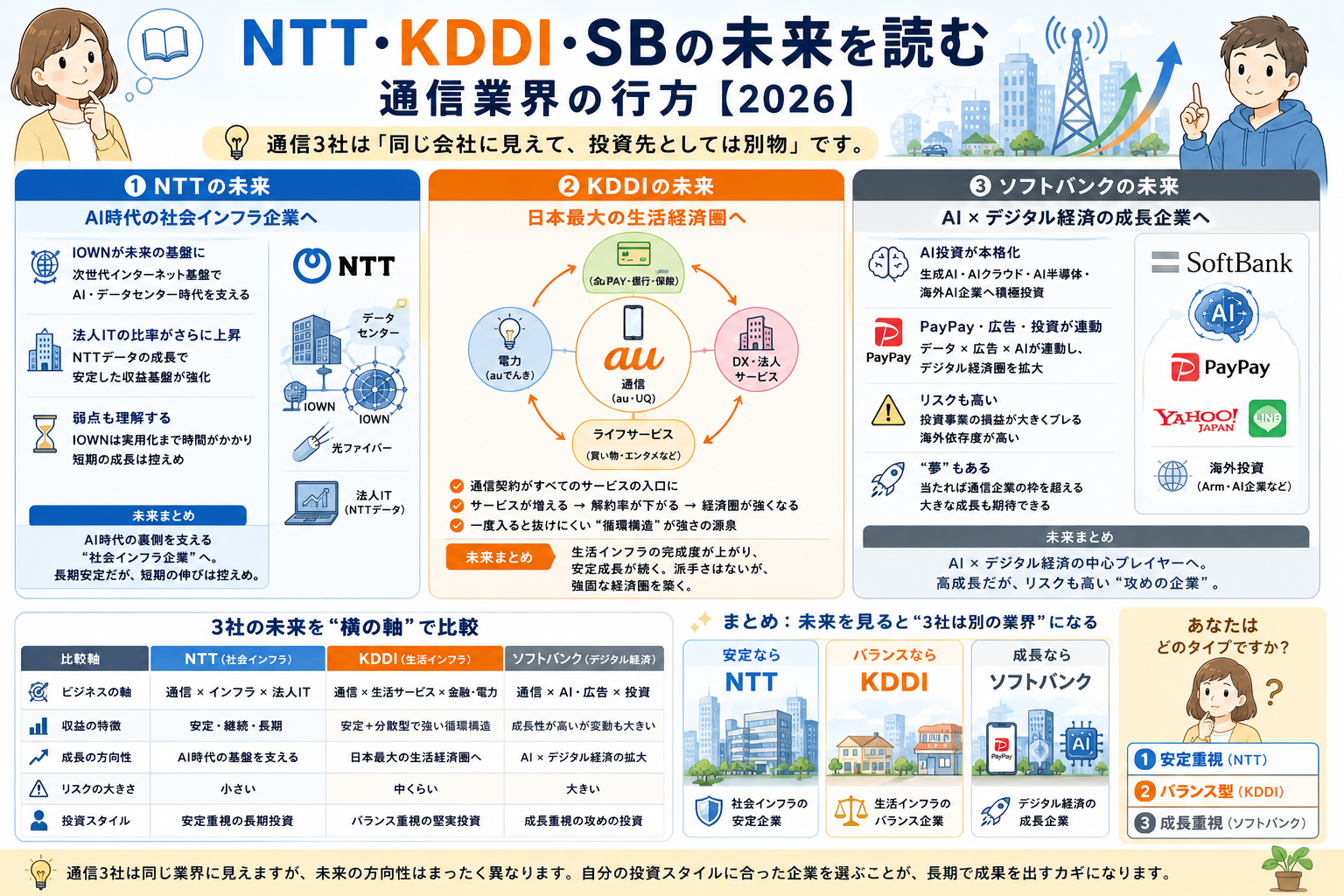

📈 7. この違いは“株価の評価軸”にも直結する

相場環境によって、評価される企業が変わります。

- 金利上昇局面 → ディフェンシブ性の高い NTT

(通信+インフラの安定収益) - 成長期待相場 → 非通信拡大余地のある ソフトバンク

(PayPay・広告・ECの伸びしろ) - インフレ環境 → ARPU上昇余地のある KDDI

(生活インフラ化で値上げ耐性が高い)

🏁 まとめ

通信3社は同じ業界に属しながら、

まったく異なる “収益エンジン” で動いています。

銘柄選択は、

「どの会社が良いか」ではなく、

「どの収益モデルを持ちたいか」

という視点で考えると整理しやすい。

📝 投資に関する注意事項

本記事は一般的な情報提供を目的としたものであり、

特定の銘柄の売買を推奨するものではありません。

投資判断はご自身の責任で行ってください。

コメント