通信業界は、もはや「スマホ料金の比較」だけでは語れません。 2026年の競争軸は 通信 × 非通信 × 経済圏 の三層構造へと広がり、各社の戦略は大きく分岐しています。

本記事では、NTT・KDDI・ソフトバンク・楽天の“いま”を、初心者でも一枚で理解できるように整理します。

🧩 1. 通信業界の基本構造(2026)

通信業界は次の3層で理解すると全体像がつかみやすいです。

① 通信インフラ(基地局・光回線)

- NTTが圧倒的な基盤を持つ

- KDDI・ソフトバンク・楽天は自前のモバイル網を構築

② 通信サービス(スマホ料金・光回線・法人ネットワーク)

- MNO4社(ドコモ・au・ソフトバンク・楽天)が中心

③ 非通信サービス(金融・EC・AI・エネルギー・ポイント経済圏)

2026年の主戦場。

- NTT:法人DX・AI・金融

- KDDI:金融・エネルギー・地域DX

- ソフトバンク:AI・PayPay経済圏

- 楽天:楽天経済圏 × モバイル

📶 2. モバイル(携帯)の勢力図:MNO4社のシェア感

公開データ・推移から見た“おおまかなシェア感”は以下の通りです。

| 会社 | シェア感(2026) | コメント |

|---|---|---|

| NTTドコモ | 約35%前後 | 緩やかに微減傾向 |

| KDDI(au) | 約30%前後 | 安定した顧客基盤 |

| ソフトバンク | 約20%前後 | PayPay連携で底堅い |

| 楽天モバイル | 1桁後半まで上昇とみられる | 契約数は急拡大中 |

※楽天は定義(MVNO含む/IoT含む/法人含む)で数字が大きく変わるため、断定は避けています。

🏠 3. 固定回線(光回線)の勢力図

- NTT(フレッツ光+光コラボ):圧倒的トップ

- KDDI(auひかり):2位

- ソフトバンク光:光コラボで存在感

- NURO光:独自路線で差別化

固定回線はモバイル以上にNTTの影響力が強い領域です。

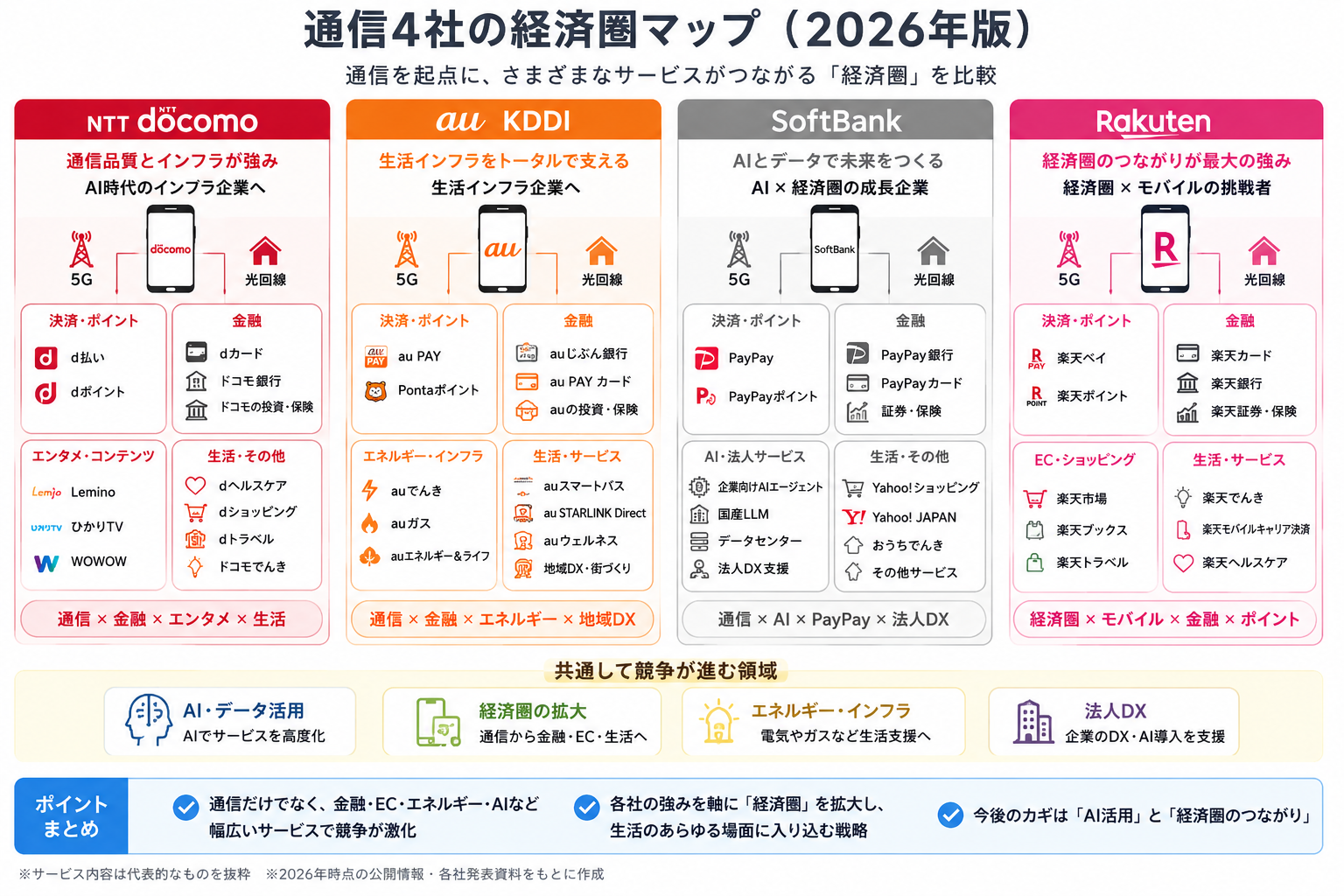

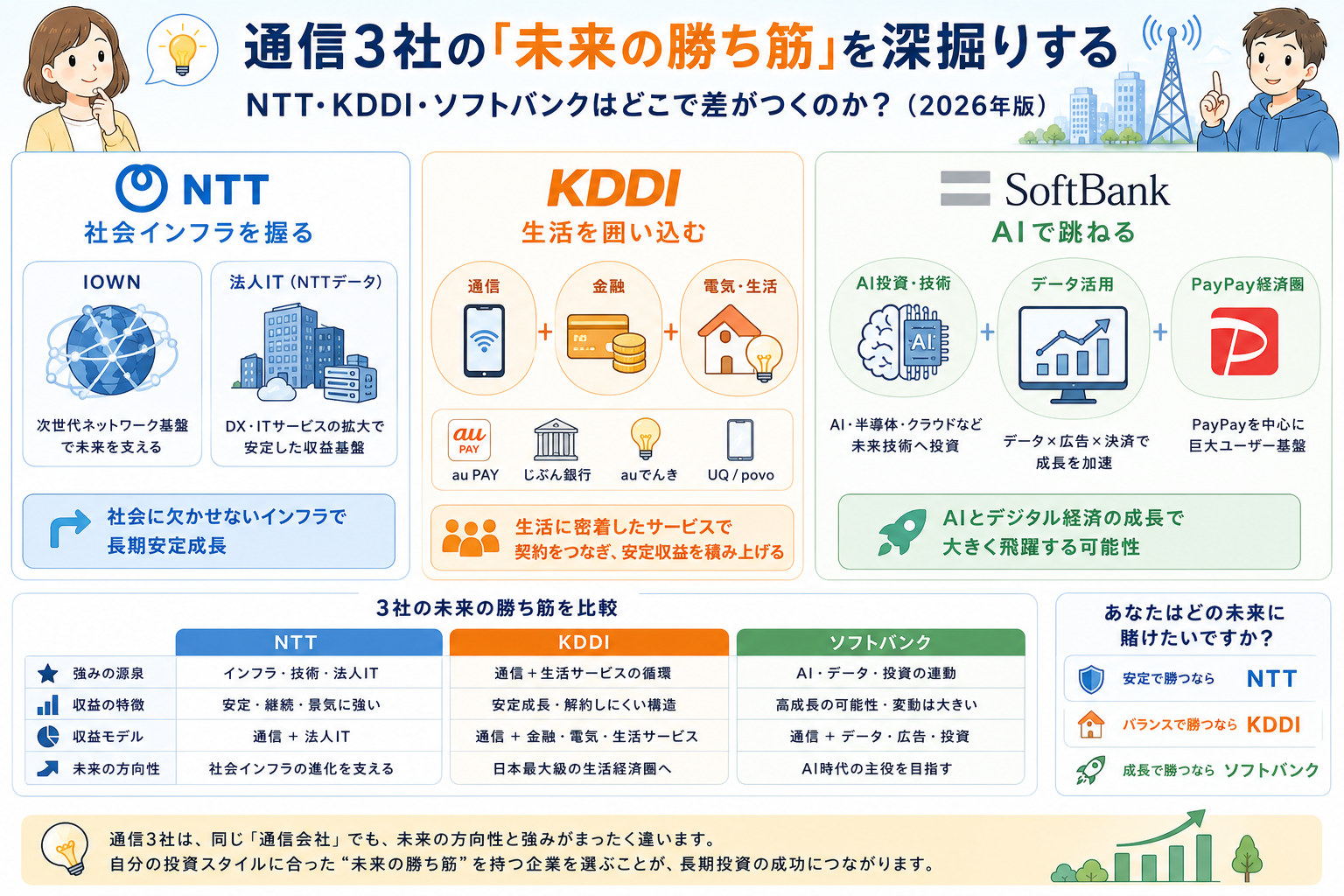

🏢 4. 4社の“戦略の違い”を一枚で比較(2026)

■ NTT(ドコモ)

- 通信インフラ × 法人DX × AI が主軸

- IOWN構想で次世代ネットワークを推進

- 金融(dカード・ドコモ銀行)は経済圏の補完

- 映像(Lemino)も強化中

→ 「AI時代のインフラ企業」へ進化

■ KDDI(au)

- 通信 × 金融 × エネルギー の生活インフラ化が進む

- 地域DX・ローカル5G・WAKONX

- au PAY・auじぶん銀行・auでんきの統合戦略

- 通信以外の収益比率が高まっている

→ 「生活インフラ企業」への転換が鮮明

■ ソフトバンク

- AI × PayPay × 法人DX が成長ドライバー

- AIエージェント活用や国産LLMの商用化が進む

- 企業向けAI基盤・データセンターを強化

- PayPay経済圏との連携で非通信収益が拡大

→ 「AI × 経済圏」の成長企業

■ 楽天モバイル(楽天グループ)

- 契約数は急拡大し、黒字化が視野に入る

- 楽天経済圏とのシナジーが強み

- 楽天グループ全体の流通総額(GMS)は巨大規模

- AI活用を掲げ、EC・金融との連携を強化

→ 「経済圏 × モバイル」の挑戦者

🔍 5. 4社を“ひとことで”整理すると?

| 会社 | 一言でいうと | 強み |

|---|---|---|

| NTT | AI時代のインフラ企業 | 通信基盤・法人DX・AI |

| KDDI | 生活インフラ企業 | 金融・エネルギー・地域DX |

| ソフトバンク | AI × 経済圏の成長企業 | PayPay・AI・法人DX |

| 楽天 | 経済圏 × モバイルの挑戦者 | EC・金融・ポイント経済圏 |

🚀 6. 2026年の通信業界を動かす3つのキーワード

① AIの全面導入

- NTT:AI最適化で通信品質向上

- ソフトバンク:企業向けAI基盤

- 楽天:AIの民主化

- KDDI:WAKONXでDX推進

② 経済圏競争の激化

- PayPay vs 楽天 vs dポイント vs au PAY

- 通信契約 → 金融・EC・電気へ拡張

③ 非通信戦略の本格化

- 通信だけでは成長が鈍化

- 各社が“第二の柱”を育成中

⭐ まとめ:通信業界は「多層競争」へ

2026年の通信業界は、 通信 × 非通信 × 経済圏 という三層構造で競争が進んでいます。

- NTT:インフラ × 法人DX × AI

- KDDI:生活インフラ化(金融・エネルギー)

- ソフトバンク:AI × PayPay経済圏

- 楽天:経済圏 × モバイルの相乗効果

この構造を理解すると、 企業分析・投資判断・業界研究の“本質”が見えるようになります。

コメント