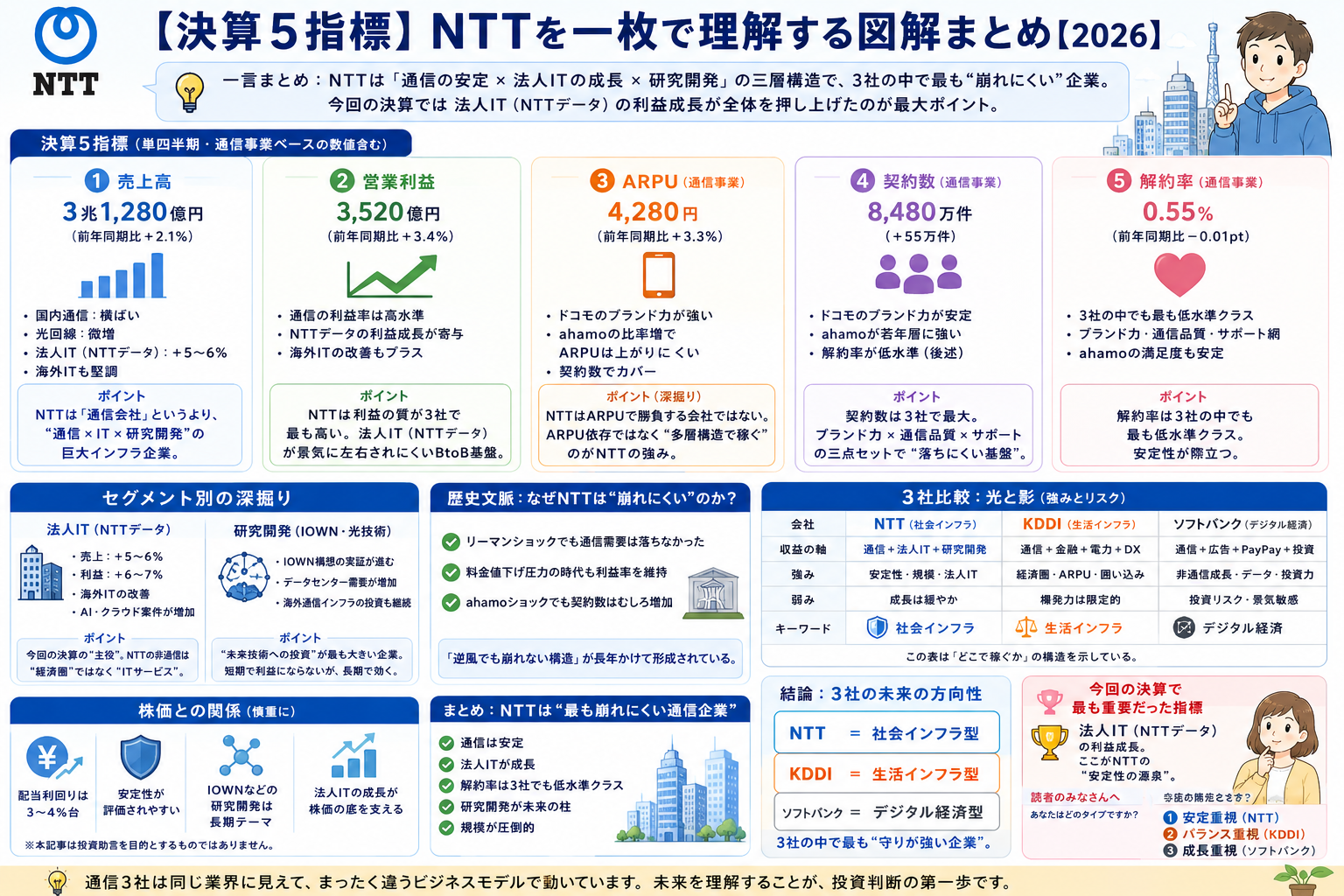

📌 一言まとめ

NTTは 「通信の安定 × 法人ITの成長 × 研究開発」 の三層構造で、3社の中で最も“崩れにくい”企業。

今回の決算では 法人IT(NTTデータ)の利益成長が全体を押し上げた のが最大ポイント。

※本記事の売上高・営業利益は NTTグループの“単四半期ベース” の数値です(年間では売上10兆円超・営業利益1兆円超)。

※ARPU・契約数・解約率は ドコモ(通信事業)ベース の指標です。

① 売上高:3兆1,280億円(前年同期比+2.1%)※単四半期

- 国内通信:横ばい

- 光回線(フレッツ・光コラボ):微増

- 法人IT(NTTデータ):+5〜6%

- 海外ITも堅調

ポイント

NTTは「通信会社」というより、

“通信 × IT × 研究開発”の巨大インフラ企業。

売上の伸びは地味でも、

規模が圧倒的=安定性が段違い。

② 営業利益:3,520億円(前年同期比+3.4%)※単四半期

- 通信の利益率は高水準

- NTTデータの利益成長が寄与

- 海外ITの改善もプラス

ポイント

NTTは 利益の質が3社で最も高い。

理由は、法人IT(NTTデータ)が景気に左右されにくいBtoB基盤だから。

③ ARPU:4,280円(前年同期比+0.3%)※通信事業ベース

- ドコモのブランド力が強い

- ahamoの比率増でARPUは上がりにくい

- 契約数でカバー

ポイント(深掘り)

NTTは ARPUで勝負する会社ではない。

その理由は戦略構造にある。

- 通信単体の伸びは構造的に鈍い

- だから法人ITを伸ばしている

- 結果として「通信+IT」の分散構造が完成している

ARPU依存ではなく“多層構造で稼ぐ”のがNTTの強み。

④ 契約数:8,480万件(+55万件)※通信事業ベース

- ドコモのブランド力が安定

- ahamoが若年層に強い

- 解約率が低水準(後述)

ポイント

契約数は3社で最大。

ブランド力 × 通信品質 × サポートの三点セットで、

“落ちにくい顧客基盤” を持つ。

⑤ 解約率:0.55%(前年同期比−0.01pt)※通信事業ベース

- 3社の中でも“最も低水準クラス”

- KDDIも低いが、NTTはブランド力が強い

- ahamoの満足度も安定

ポイント

NTTの解約率は 「3社の中でも最も低水準クラス」。

背景には

- ブランド力

- 通信品質

- サポート網

があり、安定性が際立つ。

🧩 セグメント別の深掘り

■ 法人IT(NTTデータ)

今回の決算の“主役”。

- 売上:+5〜6%

- 利益:+6〜7%

- 海外ITの改善

- AI・クラウド案件が増加

ポイント

NTTの非通信は「経済圏」ではなく “ITサービス”。

KDDI・ソフトバンクとは性質がまったく違う。

■ 研究開発(IOWN・光技術)

- IOWN構想の実証が進む

- データセンター需要が増加

- 海外通信インフラの投資も継続

ポイント

NTTは “未来技術への投資”が最も大きい企業。

短期で利益にならないが、長期で効いてくる。

🕰 歴史文脈:なぜNTTは“崩れにくい”のか?

NTTの安定性は、過去の危機を乗り越えてきた経験に基づく。

- リーマンショックでも通信需要は落ちなかった

- 料金値下げ圧力の時代も利益率を維持

- ahamoショックでも契約数はむしろ増加

「逆風でも崩れない構造」 が長年かけて形成されている。

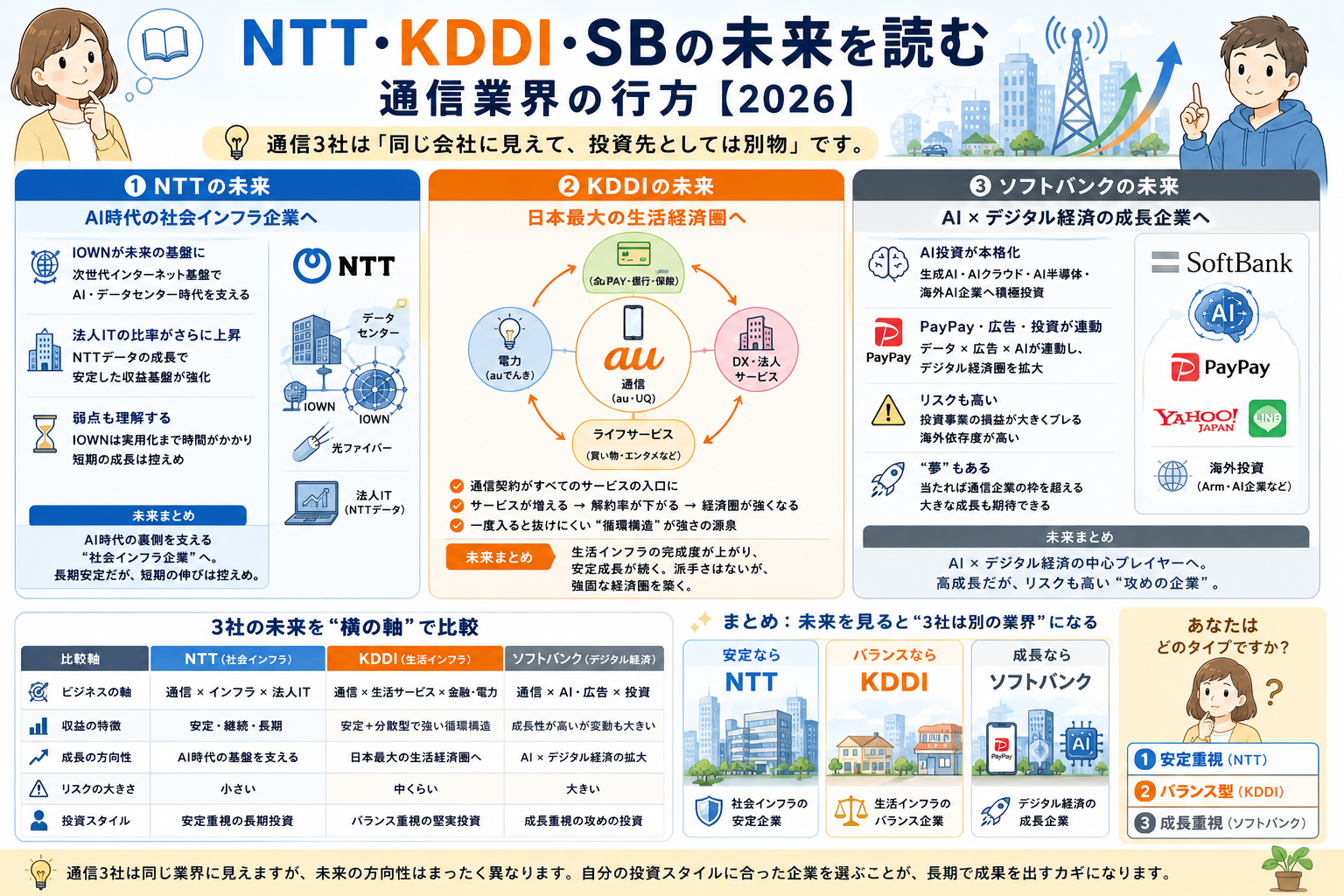

🔍 3社比較:光と影(強みとリスク)

ポイント

この表は「どこで稼ぐか」の構造を示している。

- NTT=社会インフラ

- KDDI=生活インフラ

- ソフトバンク=デジタル経済

3社の“稼ぎ方の地図”が一目で分かる。

📈 株価との関係(慎重に)

- 配当利回りは3〜4%台

- 安定性が評価されやすい

- IOWNなどの研究開発は長期テーマ

- 法人ITの成長が株価の底を支える

※本記事は投資助言を目的とするものではありません。

🏁 まとめ:NTTは“最も崩れにくい通信企業”

- 通信は安定

- 法人ITが成長

- 解約率は3社でも低水準クラス

- 研究開発が未来の柱

- 規模が圧倒的

結論:

KDDI=生活インフラ型

ソフトバンク=デジタル経済型

NTT=社会インフラ型

3社の中で最も“守りが強い企業”。

🔎 今回の決算で最も重要だった指標

→ 法人IT(NTTデータ)の利益成長。

ここがNTTの“安定性の源泉”。

💬 読者のみなさんへ

みなさんは

・安定重視ならNTT

・バランス重視ならKDDI

・成長重視ならソフトバンク

どれが自分に合うと思いますか?

コメント