ソフトバンクの決算は、 「通信会社なのか?」「投資会社なのか?」 と混乱しやすい企業です。

まず最初に整理しておくと、

※この記事では、投資会社である「ソフトバンクグループ」ではなく、通信会社の 「ソフトバンク株式会社」 の決算を扱います。

この前提を押さえるだけで、理解が一気にスムーズになります。

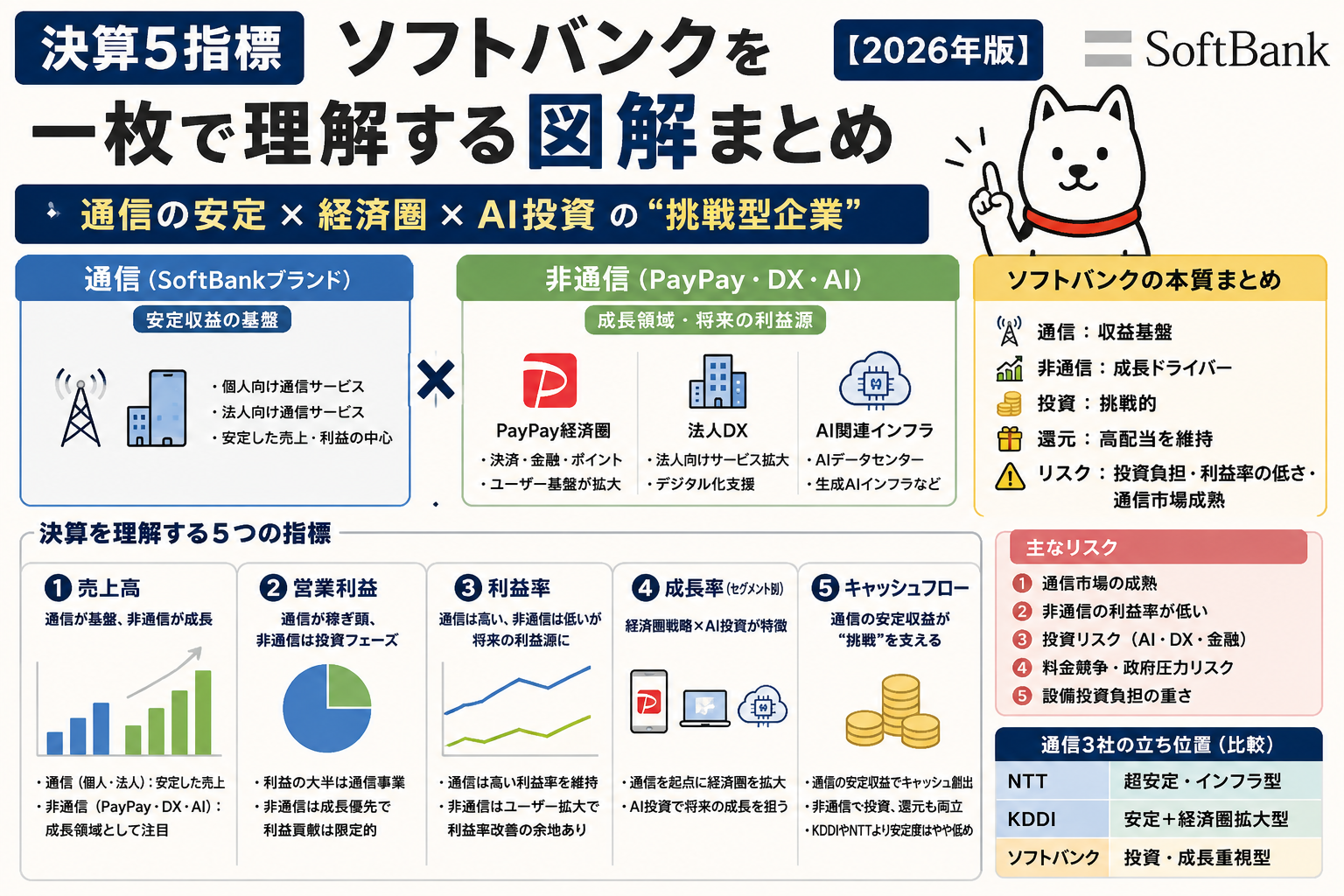

🔍 結論:ソフトバンクは「通信の安定 × 経済圏 × AI投資」の“挑戦型企業”

ソフトバンクの決算を読むうえで重要なのは、

- 通信(SoftBankブランド):安定収益

- 非通信(PayPay・法人DX・AI):成長領域

という “二層構造” です。

特に近年は、

- PayPay経済圏

- 法人DX

- AIデータセンター・生成AIインフラ

が成長テーマとして注目されています。

📊 ソフトバンク決算を理解する5つの指標(2026年版)

① 売上高|通信が基盤、非通信が成長ドライバー

ソフトバンクの売上は大きく2つ。

- 通信(個人・法人):安定した売上

- 非通信(PayPay・DX・AI関連):成長領域として注目

特に近年は、

- PayPayの取扱高増加

- 法人DX需要の拡大

- AIデータセンター・生成AIインフラへの投資強化

などが売上成長に寄与しつつあります。

ただし、

AIが売上を大きく押し上げている段階ではなく、“中長期の成長テーマ”として投資が進んでいる段階

というのが正確です。

② 営業利益|通信が稼ぎ頭、非通信は投資フェーズが多い

ソフトバンクの利益構造は特徴的です。

- 利益の大半は通信事業

- 非通信は投資フェーズが多く、利益貢献は限定的

PayPayは赤字幅が縮小してきたものの、 依然として“成長優先”のフェーズ。

営業利益率は、

概ね10%前後〜10%台前半で推移することが多い

という表現が最も安全です。

③ 利益率|通信は高い、非通信は低いが将来の利益源に育つ可能性

非通信は利益率が低いものの、

ユーザー基盤が拡大すると、追加コストを抑えながら収益を積み上げやすい

という特徴があります。

特に:

- PayPay(決済・金融)

- 法人DX

- AI関連サービス

は、将来的に利益率改善が期待される領域。

④ セグメント別成長率|“経済圏戦略 × AI投資” が特徴

ソフトバンクの非通信は、単なる多角化ではありません。

通信契約を起点に、

- PayPay(決済・金融・ポイント・広告・データ活用)

- Yahoo!・LINE(広告・検索・SNS・メディア)

- 法人DX

- AI関連インフラ(AIデータセンターなど)

へ接点を広げる 経済圏戦略 が特徴。

さらに理解を深めるために重要なのは、

通信料金だけでは大きな成長が難しくなったため、 ソフトバンクは“通信の外側”へ収益源を広げる戦略を進めている。

という背景。

⑤ キャッシュフロー|通信の安定収益が“挑戦”を支える構造

ソフトバンクは通信料金収入が安定しているため、 強い営業キャッシュフローを生みやすい企業 です。

- 通信は安定収益

- そのキャッシュで非通信へ投資

- PayPay・AI・DXなどの成長領域を育成

- 自社株買い・配当も維持しやすい

ただし、

KDDIやNTTと比べると、投資色が強いためキャッシュフローの安定度はやや低め

という特徴があります。

⚠ ソフトバンクの弱点・リスク

① 通信市場の成熟

通信単体での大幅成長は期待しにくい。

② 非通信は利益率がまだ低い

PayPay・DX・AIは成長領域だが、 利益貢献は限定的。

③ 投資リスク(AI・DX・金融)

投資回収まで時間がかかる領域が多い。

④ 料金競争・政府圧力リスク

格安プラン競争や政府の値下げ要請は継続的。

⑤ 設備投資負担の重さ

5G・通信品質維持には継続的な設備投資が必要で、 利益を圧迫する局面もある。

🧠 ソフトバンク決算の“本質”まとめ

5指標を整理すると、ソフトバンクの本質はこうなります。

通信の安定収益を土台に、PayPay・DX・AIなどの成長領域へ挑戦する企業。 安定性と成長性のバランスはKDDIより“攻め寄り”。

- 通信:収益基盤

- 非通信:成長ドライバー

- 投資:挑戦的

- 還元:高配当を維持

- リスク:投資負担・利益率の低さ・通信市場成熟

📌 通信3社の立ち位置

| 企業 | 強み |

|---|---|

| NTT | 超安定・インフラ型(守り最強) |

| KDDI | 安定+経済圏拡大型(バランス型) |

| ソフトバンク株式会社 | 成長投資+高配当(攻め寄り) |

この比較を入れることで、 ソフトバンクの“立ち位置”が一瞬で理解できます。

コメント