通信業界は「構造 → 勢力図 → 企業分析」の順で理解すると、

初心者でも全体像がスッと入ってきます。

この記事では、公開データ(総務省・各社決算)と近年の契約数推移をもとに、2026年前後の“シェア感”を整理しています。

1. モバイル(携帯)の勢力図:MNO4社のシェア

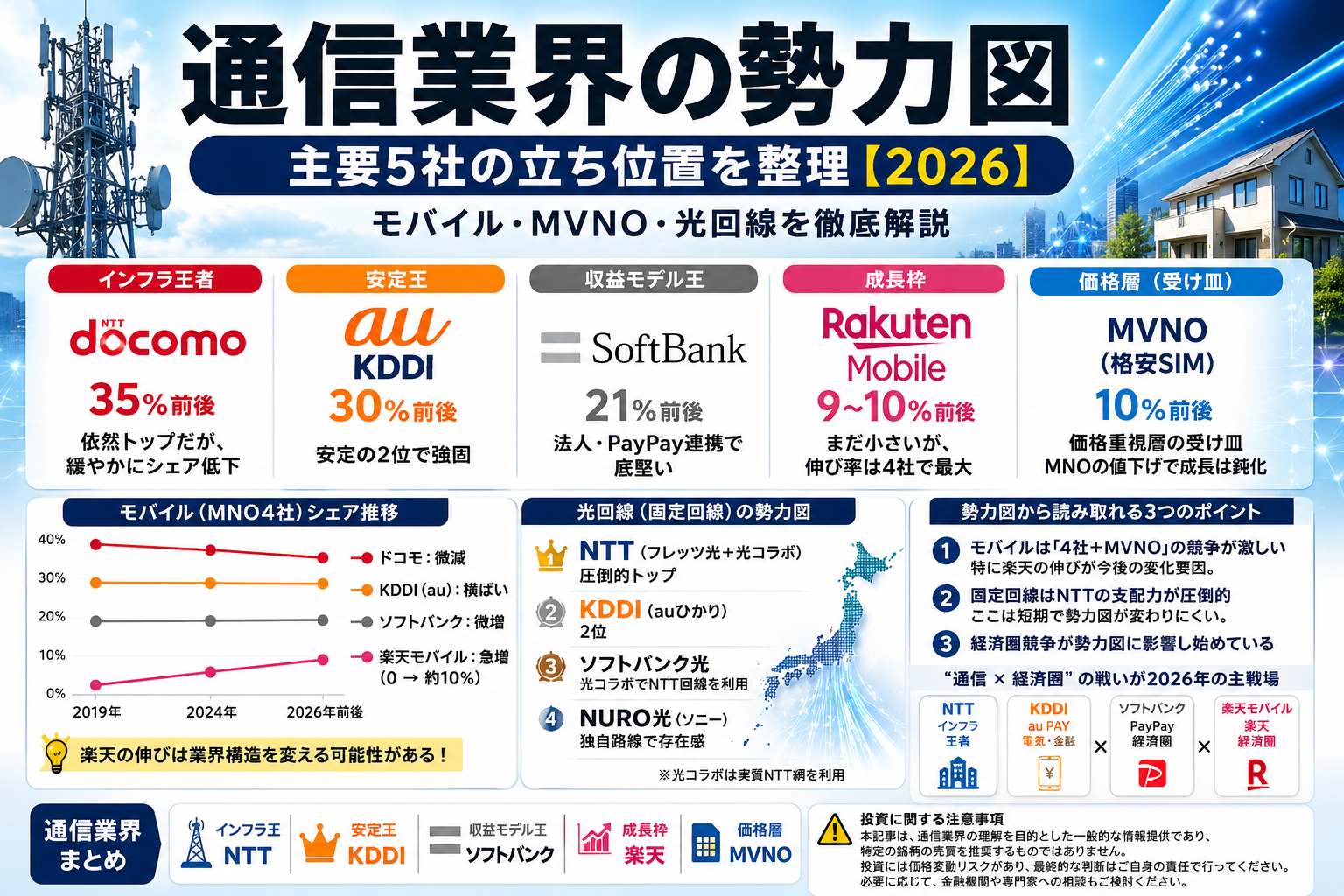

日本のモバイル契約数は 1億2430万件(2023年6月時点)。

そこから各社の決算・契約数推移を踏まえると、2026年前後のシェア感は次のイメージです。

■ MNO4社のシェア感(2026年前後)

- NTTドコモ:35%前後

- KDDI(au):30%前後

- ソフトバンク:21%前後

- 楽天モバイル:9〜10%前後(成長率トップ)

✔ ポイント

- ドコモは依然トップだが、緩やかにシェア低下

- KDDIは“安定の2位”で強固

- ソフトバンクは法人・PayPay連携で底堅い

- 楽天はまだ小さいが、伸び率は4社で最大

📈 2. 過去5年のシェア推移(2019→2024→2026)

5年の流れを見ると、勢力図の“動き”が見えてきます。

- ドコモ:微減

- KDDI:横ばい

- ソフトバンク:微増

- 楽天:急増(0 → 約10%)

✔ 楽天の伸びは業界構造を変える可能性がある

人口カバー率の向上やローミング削減が進むほど、

価格競争・シェア競争が強まる可能性があります。

📶 3. MVNO(格安SIM)の勢力図

日本のMVNOは 1,919社(2023年時点)。

※これは 届出事業者ベース であり、

一般消費者が使う“ブランド数”とは異なります。

■ MVNOの特徴

- 回線は大手キャリア(ドコモ・KDDI・ソフトバンク)から借りる

- シェアは 10%前後で安定

- MNOの値下げ(ahamo/povo/LINEMO)により、相対的に成長は鈍化

✔ MVNOは“価格重視層”の受け皿

ただし、楽天の成長により「格安SIMの役割」が変わりつつある。

🏠 4. 光回線(固定回線)の勢力図

固定回線はモバイルと違い、NTTの独壇場。

- NTT(フレッツ光+光コラボ):圧倒的トップ

- KDDI(auひかり):2位

- ソフトバンク光:光コラボとしてNTT回線を利用

- NURO光(ソニー):独自路線で存在感

※光コラボは「実質NTT網」を利用して提供されるため、

“シェアの見え方”と“インフラの実態”が異なる点が重要です。

🧩 5. 勢力図から読み取れる3つのポイント

① モバイルは「4社+MVNO」の競争が激しい

特に楽天の伸びが今後の変化要因。

② 固定回線はNTTの支配力が圧倒的

ここは短期で勢力図が変わりにくい。

③ 経済圏競争が勢力図に影響し始めている

- NTT:インフラ王者

- KDDI:au PAY・電気・金融

- ソフトバンク:PayPay経済圏

- 楽天:楽天経済圏

“通信 × 経済圏”の戦いが2026年の主戦場。

⭐ 通信業界まとめ

- インフラ王:NTT

- 安定王:KDDI

- 収益モデル王:ソフトバンク

- 成長枠:楽天

- 価格層:MVNO

上にある勢力図は“株価”ではなく、

ビジネスの長期構造を理解するための地図です。

📝 投資に関する注意事項

本記事は、通信業界の理解を目的とした一般的な情報提供であり、

特定の銘柄の売買を推奨するものではありません。

投資には価格変動リスクがあり、最終的な判断はご自身の責任で行ってください。必要に応じて、金融機関や専門家への相談もご検討ください。

コメント