通信3社(NTT・KDDI・ソフトバンク)は、 「どこが強いのか?」「何が違うのか?」が分かりにくい企業です。

しかし、“5つの指標” に沿って比較すると、 3社の特徴が驚くほどクリアに見えてきます。

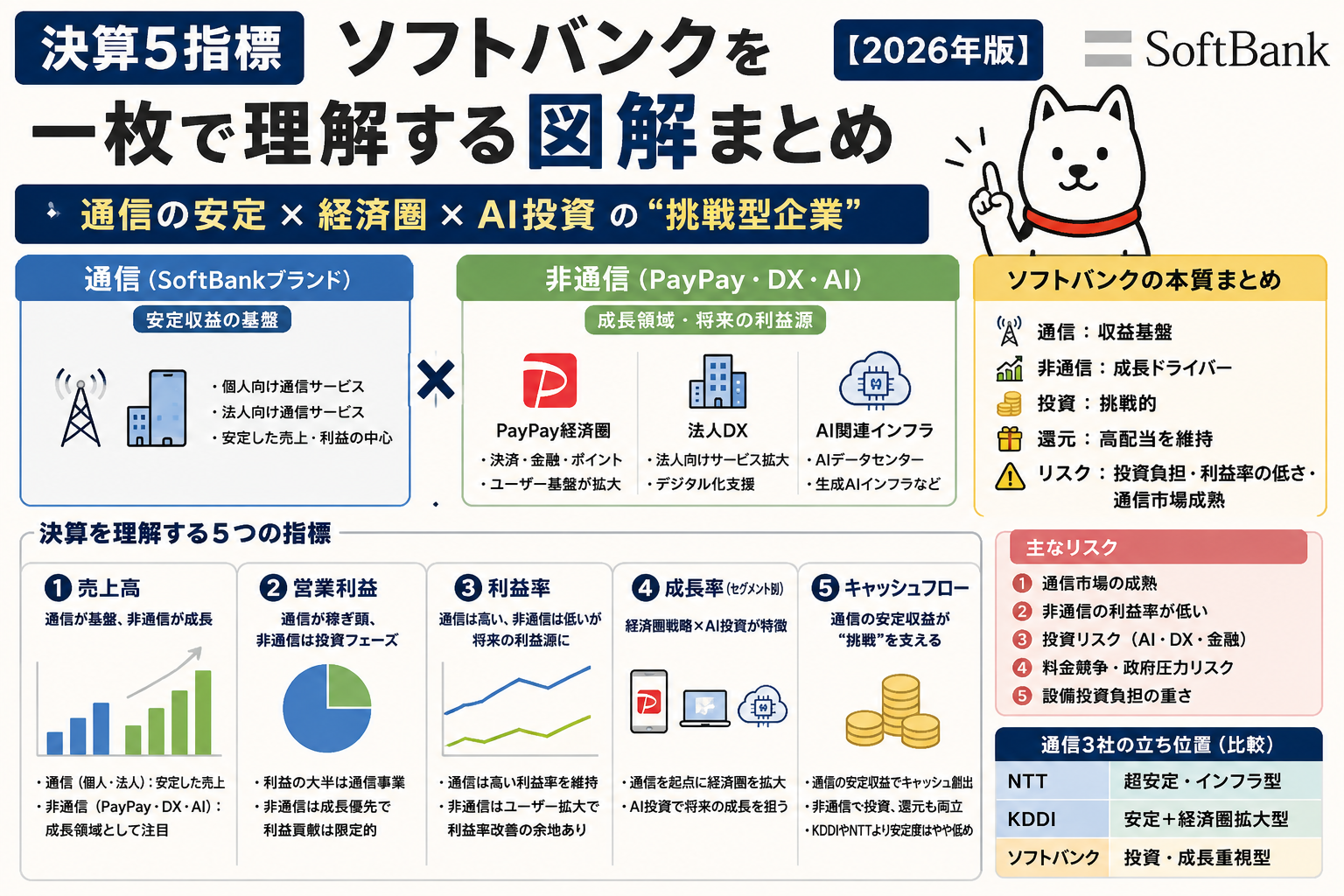

🔍 結論:3社は「安定・バランス・成長」で役割が明確に分かれる

| 企業 | タイプ | 強み |

|---|---|---|

| NTT | 守り最強 | 超安定・インフラ・法人DX |

| KDDI | バランス型 | 利益率・安定性・還元のバランスが最も良い |

| ソフトバンク | 攻め寄り | 経済圏×次世代投資・高配当 |

📊 通信3社の決算比較(5指標)

① 売上高|“規模のNTT”、成長はKDDI・ソフトバンク

■ NTT

- 売上規模は 10兆円超級(国内最大)

- KDDI・ソフトバンクを大きく上回る

- 成長率は緩やか(成熟企業)

■ KDDI

- 売上は 5兆円規模

- 通信は横ばい

- 非通信(金融・エネルギー・DX)が成長を押し上げる

■ ソフトバンク

- 売上は 5兆円弱

- 通信は安定

- 非通信(PayPay・DX・AI)が成長領域

一行比較: 規模はNTTが圧倒、成長率はKDDI・ソフトバンクが相対的に高い。

② 営業利益|“稼ぐ力”はNTTとKDDIが強い

■ NTT

- 利益規模は国内トップクラス

- 通信インフラ+法人DXが安定収益

■ KDDI

- 通信が利益の中心

- 利益の安定性は3社でも最も高い水準

■ ソフトバンク

- 利益の大半は通信

- 非通信は投資フェーズで利益貢献は限定的

- 営業利益率は 概ね10%前後〜10%台前半

一行比較: 利益の安定性はNTT・KDDI、成長投資で利益が揺れやすいのがソフトバンク。

③ 利益率|“なぜ差が出るのか”を軸に比較する

ここが今回の大きな改善ポイント。

■ NTT

- 法人・データセンター比率が高く、安定利益を出しやすい

- 規模が大きいため利益率は安定するが伸びにくい

■ KDDI

- 通信収益の安定性が高く、利益率は通信3社でも高水準

- 非通信は低利益率だが、ユーザー基盤拡大で改善余地あり

■ ソフトバンク

- PayPay・AIなど先行投資が多く、利益率は投資フェーズの影響を受けやすい

- 通信は高利益率だが、非通信が全体を押し下げる構造

一行比較: 利益率の高さは通信依存度に比例し、投資色が強いほど低くなる。

④ 成長領域|3社の“攻め方”がまったく違う

■ NTT:法人・データセンター・海外DX

→ インフラ×法人DXの“堅実成長”

■ KDDI:生活導線を押さえる経済圏戦略

→ 通信+金融+電力+DXの“生活インフラ型”

■ ソフトバンク:経済圏×次世代投資

→ PayPay・LINE・AIデータセンターなど“攻めの成長投資”

一行比較: NTT=法人、KDDI=生活導線、ソフトバンク=経済圏×次世代投資。

⑤ キャッシュフロー|“インフラ型・還元型・投資型”で分類すると一瞬で分かる

ここが今回の最大強化ポイント。

■ NTT:インフラ型CF

- 通信インフラの安定収益

- 設備投資は大きいがキャッシュ創出力も強い

- 海外投資も継続可能

■ KDDI:還元型CF

- 通信の安定収益が強い

- 非通信への投資余力も確保

- 自社株買い・増配を継続しやすい(株主還元が強い)

■ ソフトバンク:投資型CF

- 通信は安定

- 非通信は投資負担が大きい

- キャッシュフローは3社の中で最も“攻め寄り”

一行比較: NTT=インフラ型、KDDI=還元型、ソフトバンク=投資型。

⚠ 通信3社の共通リスクと個別リスク

■ 共通リスク

- 通信市場の成熟

- 料金競争・政府圧力

- 5G・設備投資負担の大きさ

■ 個別リスク

- NTT:海外事業の競争激化、規模の大きさゆえの成長鈍化

- KDDI:非通信の利益率がまだ低い、エネルギー価格変動

- ソフトバンク:投資回収リスク、PayPayの収益化タイミング、次世代投資の不確実性

🧠 通信3社の“立ち位置”を一言でまとめると

| 企業 | タイプ | 一言で言うと |

|---|---|---|

| NTT | 守り最強 | 「超安定のインフラ企業」 |

| KDDI | バランス型 | 「利益率・安定性・還元のバランスが最も良い」 |

| ソフトバンク | 攻め寄り | 「経済圏×次世代投資の挑戦型」 |

コメント